Investimento Seguro e Rentável para Aposentadoria

Investir para garantir uma aposentadoria tranquila é (ou deveria ser) uma das maiores preocupações das pessoas atualmente, tanto dos jovens quanto dos que já estão próximos de se aposentar.

Essa preocupação é bastante relevante, dado que uma recente pesquisa do IBGEmostrou que apenas 1% dos aposentados são financeiramente independentes.

Os demais dependem de parentes, de caridade ou são obrigados a continuar trabalhando.

Onde investir para obter rentabilidade real?

Para ilustrar essa preocupação, vou compartilhar uma dúvida do leitor Fernando, que certamente vai ajudar muitos outros leitores:

Tenho 46 anos e meu principal desafio é onde investir para planejar a aposentadoria.Em todas as matérias que leio, está escrito que devemos investir em aplicações com rentabilidade em torno de 3% ao ano acima da inflação.Procuro, procuro e não encontro estas opções, a não ser que seja com risco elevado.

Investimento Seguro e Rentável: Títulos públicos indexados à inflação!

A dúvida do Fernando é muito pertinente, pois obter uma rentabilidade real (acima da inflação) é fundamental para ter sucesso no planejamento para aposentadoria.

Por que?

Pois esta é a única forma de manter o poder de compra do dinheiro investido e ainda conseguir boa rentabilidade.

Já discuti diversas formas de proteger seus investimentos da inflação, mas neste artigo serei bem específico.

Ele precisa de um investimento de baixo risco e com taxa de 3% acima da inflação. A preocupação com o baixo risco, neste caso, é muito importante, dado que ele tem 46 anos.

Em outras palavras, ele precisa de um investimento seguro e rentável.

Para esse caso específico, a melhor opção é a NTN-B Principal, título público indexado ao IPCA.

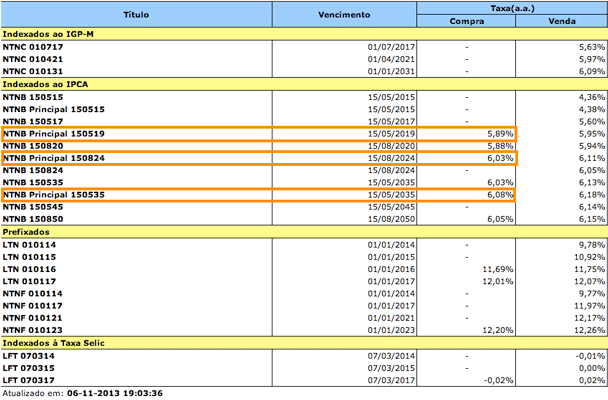

No momento em que escrevo este artigo (06/11/2013), existem três opções disponíveis no mercado (e suas respectivas rentabilidades):

- NTNB Principal 150519, com vencimento em 2019: IPCA + 5,89% ao ano;

- NTNB Principal 150824, com vencimento em 2024: IPCA + 6,03% ao ano;

- NTNB Principal 150535, com vencimento em 2035: IPCA + 6,08% ao ano.

Para comprovar esta informação, veja a imagem abaixo:

A NTNB Principal 150515 também está nesta lista, mas não está disponível para compra (pois não há taxa de compra).

Qual título escolher?

A escolha do título não deve ser feita apenas pela rentabilidade, mas também pela data mais próxima da aposentadoria.

Quanto mais próximo você estiver de se aposentar, menor deve ser a data de vencimento do título.

No caso do Fernando, eu recomendaria a segunda opção, com vencimento em 2024.

Caso ele continue trabalhando após esta data, basta reaplicar o montante após o resgate.

ASSINE (É GRÁTIS)

Cadastre seu email e receba gratuitamente as atualizações do Quero Ficar Rico!

Conclusão

A arte da aposentadoria não é aposentar-se de alguma coisa, e sim aposentar-se para alguma coisa. ~ Harry Emerson Fosdick

Este pode não ser o melhor plano de aposentadoria do mundo, mas atende (com sobra) à necessidade do Fernando: rentabilidade real acima de 3% ao ano.

Por não possuir taxa de carregamento e uma baixíssima taxa de administração, ouso dizer que investir apenas neste título é melhor que a maioria dos planos de previdência privada disponíveis no mercado.

Isso sem falar na possibilidade de alocar parte dos seus ativos em renda variável, que é praticamente obrigatório para os mais jovens.

Mas eu não sei como investir em títulos públicos…

Muito fácil.

Leia este artigo: Passo-a-passo para Investir no Tesouro Direto.

Entendi. Mas ainda assim tenho medo…

Isso também não é um problema nem deveria ser uma desculpa para você não investir em títulos públicos.

Leia este artigo: Perca o Medo de Investir (gastando apenas 7 reais).

Por fim, se você quer aprender como planejar sua aposentadoria de forma segura e ainda mais rentável, recomendo o eBook Como Investir Dinheiro, livro eletrônico oficial do blog Quero Ficar Rico.

Comentários

Postar um comentário